Die gesetzliche Rente steht seit Jahren unter wachsendem Druck. Der Grund ist kein kurzfristiger konjunktureller Ausschlag, sondern eine demografische Verschiebung, die sich über Jahrzehnte aufgebaut hat. Immer mehr Menschen erreichen das Rentenalter, während vergleichsweise weniger Erwerbstätige Beiträge zahlen. Das klassische Umlageverfahren, bei dem die laufenden Beiträge der Beschäftigten direkt an die heutigen Rentnerinnen und Rentner fließen, gerät dadurch an Grenzen.

Vor diesem Hintergrund wird in Deutschland über eine gesetzliche Kapitalrente diskutiert. Gemeint ist damit keine vollständige Abkehr von der umlagefinanzierten gesetzlichen Rentenversicherung. Vielmehr soll ein zusätzlicher Kapitalstock aufgebaut werden, dessen Erträge künftig zur Stabilisierung des Rentensystems beitragen. In der politischen Debatte taucht dafür vor allem der Begriff Generationenkapital auf. Früher wurde häufig auch von einer Aktienrente gesprochen, obwohl dieser Begriff den Mechanismus nur ungenau beschreibt.

Der Vorschlag setzt an einem Kernproblem der Rentenfinanzierung an: Wenn die Zahl der Beitragszahler langsamer wächst als die Zahl der Leistungsempfänger, steigen entweder die Beiträge, sinkt das Rentenniveau oder der Staat muss höhere Zuschüsse aus dem Bundeshaushalt leisten. Ein kapitalgedeckter Baustein soll dieses Dreieck entschärfen. Erträge aus weltweit angelegtem Vermögen könnten langfristig helfen, Beitragssteigerungen zu begrenzen.

Die Idee klingt einfach, ist aber in der Umsetzung komplex. Denn Kapitalmärkte liefern keine garantierten Erträge. Zudem stellt sich die Frage, wer das Vermögen verwaltet, wie unabhängig die Anlageentscheidungen getroffen werden, welche Risiken der Staat trägt und wann überhaupt spürbare Entlastungen entstehen. Für Beitragszahler ist außerdem entscheidend, ob durch die geplante Kapitalrente ein individueller Anspruch entsteht oder ob es sich lediglich um eine Finanzierungsquelle für die Rentenkasse handelt.

Wichtig ist die begriffliche Trennung: Die geplante gesetzliche Kapitalrente wäre nach bisherigem Konzept kein persönliches Depot für jeden Versicherten. Es handelt sich nicht um ein Konto, auf dem individuelle Beiträge angespart werden. Vielmehr soll ein staatlich organisierter Kapitalstock aufgebaut werden, dessen Erträge der gesetzlichen Rentenversicherung zugutekommen. Die Rentenzahlung selbst bliebe weiterhin Teil des bestehenden gesetzlichen Systems.

Die Diskussion passt in eine breitere rentenpolitische Lage. Das Rentenniveau, der Beitragssatz, der Bundeszuschuss und die Erwerbsbeteiligung älterer Menschen hängen eng miteinander zusammen. Wer die gesetzliche Kapitalrente verstehen will, muss sie daher nicht als isoliertes Finanzprodukt betrachten, sondern als Versuch, die Finanzierung der gesetzlichen Rente breiter aufzustellen. Auch Themen wie Inflation, Lohnentwicklung und Kapitalmarktzinsen wirken mittelbar mit. Mehr Hintergründe zur wirtschaftlichen Gesamtlage finden sich auf wirtschaftsnachrichten.org im Bereich Wirtschaft.

Was hinter der geplanten gesetzlichen Kapitalrente steckt

Die geplante gesetzliche Kapitalrente soll einen Kapitalstock schaffen, der langfristig Erträge erwirtschaftet. Dieser Kapitalstock würde nicht aus zusätzlichen Rentenbeiträgen der Arbeitnehmer gespeist, sondern nach den bisherigen Plänen vor allem durch staatliche Mittel, Darlehen oder Vermögensübertragungen aufgebaut. Die Anlage soll breit gestreut am Kapitalmarkt erfolgen, also nicht nur in deutsche Aktien, sondern international und über mehrere Anlageklassen hinweg.

Politisch wird das Vorhaben häufig unter dem Namen Generationenkapital geführt. Der Begriff soll verdeutlichen, dass künftige Generationen entlastet werden sollen. Anders als bei der privaten Altersvorsorge soll das Kapital nicht einzelnen Personen zugeordnet werden. Die Erträge fließen stattdessen perspektivisch an die gesetzliche Rentenversicherung und sollen dort helfen, den Beitragssatz zu dämpfen.

Damit unterscheidet sich das Konzept deutlich von der Riester-Rente, der betrieblichen Altersversorgung oder privaten Fondssparplänen. Bei diesen Modellen entsteht ein individueller Vertrag. Bei der gesetzlichen Kapitalrente geht es dagegen um eine kollektive Finanzierungsreserve. Sie ergänzt das Umlageverfahren, ersetzt es aber nicht.

Infobox: Die geplante gesetzliche Kapitalrente ist nach bisheriger Konzeption kein zusätzlicher Rentenanspruch einzelner Versicherter. Sie soll als staatlich organisierter Kapitalstock Erträge erzielen, die später zur Finanzierung der gesetzlichen Rentenversicherung beitragen.

Warum die Rentenfinanzierung unter Druck steht

Der wichtigste Treiber der Reformdebatte ist die demografische Entwicklung. Nach Angaben des Statistischen Bundesamts wird die Alterung der Bevölkerung die Sozialsysteme auch in den kommenden Jahrzehnten prägen. Die Bevölkerungsvorausberechnungen von Destatis zeigen, wie stark die Altersstruktur von Geburtenraten, Lebenserwartung und Zuwanderung abhängt.

Für die gesetzliche Rentenversicherung bedeutet das: Immer mehr Renten müssen über Beiträge und Steuermittel finanziert werden. Gleichzeitig rücken geburtenstarke Jahrgänge in den Ruhestand. Das Verhältnis zwischen Erwerbstätigen und Rentnern verschlechtert sich damit tendenziell. Dieser Effekt lässt sich durch Beschäftigungszuwachs, höhere Erwerbsquoten und Zuwanderung abmildern, aber nicht vollständig aufheben.

Das Umlageverfahren hat Stärken. Es ist unmittelbar leistungsfähig, weniger abhängig von Börsenschwankungen und sozialpolitisch gut steuerbar. Seine Schwäche liegt jedoch darin, dass es stark von der laufenden Lohnsumme abhängt. Wenn weniger Beitragszahler für mehr Renten aufkommen müssen, steigt der Finanzierungsdruck. Genau hier setzt die Idee eines kapitalgedeckten Ergänzungsbausteins an.

Kern der Reformidee: Künftige Renten sollen nicht allein aus laufenden Beiträgen und Steuern finanziert werden, sondern zusätzlich aus Erträgen eines langfristig aufgebauten Kapitalstocks.

Wie das Generationenkapital funktionieren soll

Das geplante Generationenkapital würde schrittweise aufgebaut. Der Staat stellt Mittel bereit oder nimmt Kredite auf, die in einen Kapitalstock fließen. Dieser wird professionell verwaltet und breit am Kapitalmarkt angelegt. Die erwarteten Renditen sollen langfristig höher liegen als die Finanzierungskosten des Staates. Aus dieser Differenz könnte ein Beitrag zur Rentenfinanzierung entstehen.

Das Modell setzt auf einen langen Anlagehorizont. Kurzfristige Schwankungen an den Börsen sollen nicht ausschlaggebend sein. Entscheidend wäre, ob der Kapitalstock über viele Jahre hinweg stabile Erträge erzielt. Solche Ansätze sind aus anderen Ländern bekannt, etwa aus staatlichen Pensionsfonds. Deutschland würde damit allerdings einen neuen Weg innerhalb seiner gesetzlichen Rentenfinanzierung einschlagen.

Finanzierung des Kapitalstocks

Die Finanzierung ist einer der umstrittensten Punkte. Wenn der Staat Schulden aufnimmt, um Kapital anzulegen, entsteht ein Hebel. Dieser kann funktionieren, wenn die Rendite nach Kosten dauerhaft über dem Zins liegt, den der Staat für seine Finanzierung zahlen muss. Steigen die Zinsen oder fallen die Kapitalmarkterträge schwach aus, sinkt der Vorteil. Im ungünstigen Fall entsteht sogar eine Belastung.

Ökonomisch betrachtet handelt es sich daher nicht um kostenloses Geld. Die geplante gesetzliche Kapitalrente verschiebt Risiken und Chancen in die Zukunft. Sie kann den Bundeshaushalt und die Rentenkasse entlasten, wenn die Anlageerträge die Erwartungen erfüllen. Sie kann aber auch politische Konflikte auslösen, wenn Verluste auftreten oder Ausschüttungen ausbleiben.

Anlagepolitik und Risikostreuung

Für den Erfolg ist eine unabhängige und professionelle Anlagepolitik entscheidend. Der Kapitalstock müsste breit gestreut werden: über Länder, Branchen, Währungen und Anlageklassen. Eine Konzentration auf einzelne nationale Unternehmen würde das Risiko erhöhen und politische Einflussnahme begünstigen.

Als Vorbild gelten häufig große Staatsfonds, die mit klaren Regeln, Transparenz und langfristiger Perspektive arbeiten. Entscheidend wäre, dass Anlageentscheidungen nicht nach tagespolitischen Motiven getroffen werden. Ein Rentenkapitalstock braucht nachvollziehbare Governance-Strukturen, Berichtspflichten und klare Grenzen für Eingriffe der Politik.

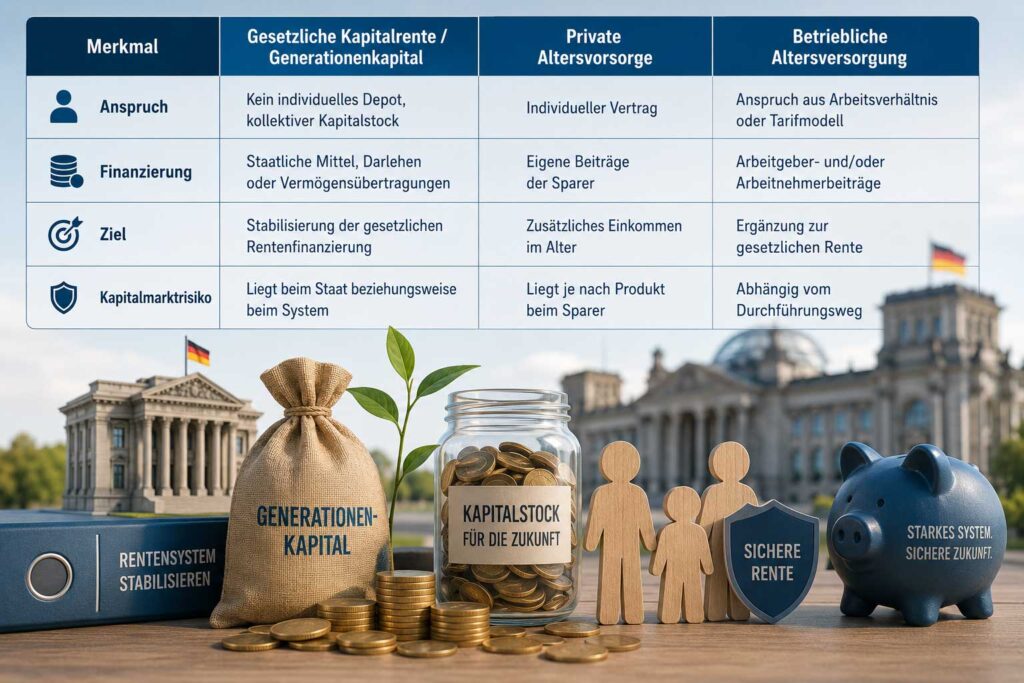

Was die gesetzliche Kapitalrente von privater Vorsorge unterscheidet

Die geplante Kapitalrente darf nicht mit privater Altersvorsorge verwechselt werden. Bei privaten Fondssparplänen oder Rentenversicherungen zahlen Sparer eigene Beiträge ein und erhalten später Leistungen aus ihrem Vertrag. Beim Generationenkapital entsteht dagegen kein persönlicher Vermögensanspruch. Der Kapitalstock gehört nicht einzelnen Versicherten, sondern dient der Finanzierung des Systems.

Auch zur betrieblichen Altersversorgung bestehen klare Unterschiede. Betriebsrenten sind an ein Beschäftigungsverhältnis oder tarifliche Regelungen gekoppelt. Die gesetzliche Kapitalrente wäre dagegen ein Element der staatlichen Rentenfinanzierung. Sie könnte theoretisch allen Versicherten zugutekommen, aber nur indirekt über stabilere Beitragssätze oder eine geringere Belastung der Rentenkasse.

| Merkmal | Gesetzliche Kapitalrente / Generationenkapital | Private Altersvorsorge | Betriebliche Altersversorgung |

|---|---|---|---|

| Anspruch | Kein individuelles Depot, kollektiver Kapitalstock | Individueller Vertrag | Anspruch aus Arbeitsverhältnis oder Tarifmodell |

| Finanzierung | Staatliche Mittel, Darlehen oder Vermögensübertragungen | Eigene Beiträge der Sparer | Arbeitgeber- und/oder Arbeitnehmerbeiträge |

| Ziel | Stabilisierung der gesetzlichen Rentenfinanzierung | Zusätzliches Einkommen im Alter | Ergänzung zur gesetzlichen Rente |

| Kapitalmarktrisiko | Liegt beim Staat beziehungsweise beim System | Liegt je nach Produkt beim Sparer | Abhängig vom Durchführungsweg |

Diese Unterscheidung ist für die öffentliche Debatte zentral. Wer von einer gesetzlichen Kapitalrente persönliche Auszahlungen nach Art eines Sparplans erwartet, missversteht das Konzept. Der Nutzen wäre makroökonomisch und systemisch, nicht unmittelbar auf dem Rentenbescheid sichtbar.

Welche Vorteile Befürworter sehen

Befürworter der geplanten gesetzlichen Kapitalrente verweisen auf die Chance, die Finanzierung der Rente breiter aufzustellen. Ein kapitalgedeckter Baustein könnte die Abhängigkeit von der laufenden Lohnsumme verringern. Wenn Kapitalmarkterträge einen Teil der künftigen Rentenausgaben abfedern, müsste der Beitragssatz weniger stark steigen.

Ein weiterer Vorteil liegt in der langfristigen Vermögensbildung auf staatlicher Ebene. Deutschland hat im internationalen Vergleich lange stark auf Umlagefinanzierung gesetzt. Kapitalgedeckte Elemente spielten vor allem in der privaten und betrieblichen Vorsorge eine Rolle. Ein öffentlicher Kapitalstock könnte hier eine neue Balance schaffen.

Aus Sicht der Kapitalmarktpolitik hätte das Modell ebenfalls Signalwirkung. Es würde zeigen, dass langfristige Aktien- und Fondsanlagen nicht nur Sache privater Anleger sind, sondern auch für öffentliche Finanzierungssysteme nutzbar sein können. Das könnte die Debatte über Finanzbildung, Aktienkultur und Altersvorsorge verändern. Aktuelle Entwicklungen an den Märkten werden regelmäßig im Bereich Börse auf wirtschaftsnachrichten.org aufgegriffen.

Ein starkes Argument ist außerdem der Zeitfaktor. Je früher ein Kapitalstock aufgebaut wird, desto länger können Erträge reinvestiert werden. Der Zinseszinseffekt wirkt nicht über Nacht, sondern über Jahrzehnte. Gerade deshalb wird in der Debatte betont, dass ein später Start die Wirkung begrenzen würde.

Welche Risiken und Kritikpunkte bestehen

Die Kritik an der geplanten gesetzlichen Kapitalrente konzentriert sich auf drei Bereiche: Kapitalmarktrisiken, Staatsverschuldung und Verteilungsfragen. Kapitalmärkte schwanken. Selbst breit gestreute Anlagen können über mehrere Jahre Verluste verzeichnen. Wenn ausgerechnet in einer schwachen Marktphase Ausschüttungen an die Rentenkasse geplant sind, entsteht politischer Druck.

Hinzu kommt die Frage der Finanzierung. Wird der Kapitalstock kreditfinanziert aufgebaut, hängt der Erfolg stark vom Abstand zwischen Rendite und Zinskosten ab. Diese Differenz ist nicht garantiert. Ein Staat kann zwar langfristiger planen als private Anleger, doch auch er ist nicht immun gegen Marktzyklen, Zinsänderungen und geopolitische Risiken.

Ein weiterer Kritikpunkt betrifft die soziale Wirkung. Da keine individuellen Ansprüche entstehen, profitieren Versicherte nicht direkt nach persönlicher Einzahlung. Der Effekt zeigt sich höchstens darin, dass Beitragssätze weniger stark steigen oder die Rentenkasse stabiler finanziert wird. Für Menschen mit niedrigen Renten löst das nicht automatisch das Problem unzureichender Alterseinkommen.

Auch die politische Zweckbindung ist sensibel. Ein Kapitalstock, der über Jahre wächst, kann Begehrlichkeiten wecken. In Haushaltskrisen könnte der Druck steigen, Mittel für andere Zwecke zu nutzen. Deshalb braucht das Modell strenge Regeln, transparente Berichte und institutionelle Distanz zur Tagespolitik.

Was sich für Beitragszahler konkret ändern würde

Kurzfristig wären für Beschäftigte voraussichtlich keine direkten Änderungen auf dem Gehaltszettel erkennbar, die allein aus der Kapitalrente entstehen. Die geplante gesetzliche Kapitalrente soll nicht über zusätzliche Arbeitnehmerbeiträge finanziert werden. Der Aufbau des Kapitalstocks wäre eine staatliche Aufgabe. Der Nutzen läge erst später in möglichen Entlastungen der Rentenversicherung.

Für Beitragszahler ist deshalb vor allem die langfristige Wirkung relevant. Wenn die Erträge des Kapitalstocks ab einem späteren Zeitpunkt an die Rentenkasse fließen, könnte der Beitragssatz geringer steigen als ohne diesen Baustein. Eine Garantie dafür gibt es nicht. Die Wirkung hängt von der Höhe des Kapitalstocks, den Renditen, den Zinskosten und der demografischen Entwicklung ab.

Auch am Rentenanspruch selbst würde sich nach bisherigem Konzept nichts Grundsätzliches ändern. Die Rentenhöhe richtet sich weiterhin nach den bekannten Regeln der gesetzlichen Rentenversicherung, insbesondere nach Entgeltpunkten, Zugangsfaktor, aktuellem Rentenwert und Rentenartfaktor. Das Generationenkapital wäre eine Finanzierungsquelle im Hintergrund.

Für die private Planung bleibt daher entscheidend, gesetzliche, betriebliche und private Vorsorge zusammen zu betrachten. Die Kapitalrente könnte das System stabilisieren, ersetzt aber keine individuelle Vorsorgestrategie. Analysen zu Einkommen, Sparverhalten und privaten Finanzen finden sich auch im Bereich Finanzen auf wirtschaftsnachrichten.org.

Der Zeitplan: Wann wären Effekte spürbar?

Ein zentraler Punkt wird in der öffentlichen Debatte oft unterschätzt: Ein Kapitalstock braucht Zeit. Selbst wenn das Generationenkapital zügig aufgebaut wird, sind spürbare Erträge für die Rentenversicherung erst nach Jahren zu erwarten. In den politischen Konzepten war vorgesehen, dass Ausschüttungen nicht sofort erfolgen, sondern erst nach einer Aufbauphase.

Das ist finanzpolitisch sinnvoll, weil frühe Entnahmen den Kapitalaufbau schwächen würden. Je länger Erträge wieder angelegt werden, desto größer kann der Kapitalstock wachsen. Gleichzeitig bedeutet es, dass die gesetzliche Kapitalrente die akuten Finanzierungsprobleme der kommenden Jahre nicht allein lösen kann. Der Renteneintritt der geburtenstarken Jahrgänge erzeugt bereits vorher Druck.

Damit bleibt die Kapitalrente ein langfristiges Instrument. Sie kann Teil einer Rentenstrategie sein, ersetzt aber keine weiteren Entscheidungen über Erwerbsarbeit, Beitragssätze, Bundeszuschüsse und Rentenniveau. Genau diese Mischung macht die Reform politisch schwierig: Die Kosten entstehen früh, die möglichen Vorteile später.

Internationale Erfahrungen mit Kapitaldeckung

Viele Länder kombinieren umlagefinanzierte und kapitalgedeckte Elemente. Schweden etwa nutzt neben der einkommensbezogenen Rente auch kapitalmarktorientierte Bestandteile. Norwegen verfügt über einen großen Staatsfonds, der allerdings aus Öleinnahmen gespeist wurde und nicht direkt mit dem deutschen Rentensystem vergleichbar ist. Auch Kanada und die Niederlande zeigen, dass langfristige Pensionsvermögen professionell verwaltet werden können.

Diese Beispiele liefern Anhaltspunkte, aber keine Blaupause. Deutschland startet aus einer anderen Ausgangslage. Die gesetzliche Rentenversicherung ist groß, politisch stark reguliert und eng mit dem Bundeshaushalt verflochten. Ein Kapitalstock müsste daher in ein bestehendes System eingefügt werden, ohne dessen Stabilität zu gefährden.

Aus den internationalen Erfahrungen lassen sich dennoch einige Lehren ziehen. Erstens braucht ein solcher Fonds politische Unabhängigkeit. Zweitens müssen Kosten niedrig gehalten werden. Drittens ist Transparenz unverzichtbar. Viertens darf ein langfristiger Fonds nicht bei jeder Marktkorrektur infrage gestellt werden. Kapitaldeckung verlangt Geduld und institutionelle Robustheit.

Warum der Begriff „Aktienrente“ zu kurz greift

Der Begriff Aktienrente hat die Debatte geprägt, führt aber leicht in die Irre. Er suggeriert, Rentenzahlungen würden künftig unmittelbar aus Aktiengewinnen einzelner Versicherter stammen. Das ist nach den bisherigen Plänen nicht der Fall. Zudem dürfte ein professionell verwalteter Kapitalstock nicht ausschließlich in Aktien investieren, sondern breit diversifizieren.

Treffender ist daher der Begriff kapitalgedeckter Finanzierungsbaustein. Er beschreibt, dass Kapital aufgebaut und angelegt wird, um spätere Erträge zu erzielen. Diese Erträge sollen dem Rentensystem helfen, ohne dass einzelne Versicherte ein eigenes Kapitalmarktkonto erhalten.

Die sprachliche Genauigkeit ist mehr als ein Detail. Rentenpolitik ist ohnehin von Missverständnissen geprägt. Wer die gesetzliche Kapitalrente als persönliches Aktienkonto versteht, bewertet Chancen und Risiken anders als jemand, der sie als staatlichen Stabilisierungsfonds einordnet. Eine nüchterne Begriffsklärung kann die Debatte versachlichen.

Welche offenen Fragen politisch geklärt werden müssen

Vor einer endgültigen Umsetzung müssen mehrere Punkte rechtlich und politisch geklärt werden. Dazu gehört die genaue Höhe der jährlichen Zuführungen, die institutionelle Verwaltung, die Anlagegrenzen und die Frage, ab wann Erträge tatsächlich an die Rentenversicherung fließen. Auch die Behandlung möglicher Verluste braucht klare Regeln.

Besonders wichtig ist die Governance. Ein Kapitalstock dieser Größenordnung darf nicht zum politischen Nebenhaushalt werden. Es braucht ein Mandat, das den Zweck eindeutig festlegt: Stabilisierung der gesetzlichen Rentenfinanzierung. Ebenso nötig sind regelmäßige öffentliche Berichte, parlamentarische Kontrolle und professionelle Anlagekompetenz.

Auch europäische Fiskalregeln und nationale Schuldenregeln können eine Rolle spielen, wenn der Aufbau über Kredite erfolgt. Hier stellt sich die Frage, wie Darlehen, Vermögen und Risiken bilanziell behandelt werden. Die technische Ausgestaltung entscheidet mit darüber, ob das Projekt finanzpolitisch tragfähig wirkt oder zur Angriffsfläche wird.

Die Debatte berührt damit nicht nur Sozialpolitik, sondern auch Haushaltspolitik und Kapitalmarktregulierung. Einordnung zu wirtschaftspolitischen Entscheidungen bietet der Bereich Politik auf wirtschaftsnachrichten.org.

Fazit: Ein sinnvoller Baustein, aber kein Rentenwunder

Die geplante gesetzliche Kapitalrente ist einer der weitreichendsten Versuche, die Finanzierung der deutschen Altersvorsorge um ein kapitalgedecktes Element zu ergänzen. Ihr Grundgedanke ist nachvollziehbar: Wenn das Umlageverfahren durch die Alterung der Bevölkerung stärker belastet wird, kann ein zusätzlicher Kapitalstock langfristig Entlastung schaffen. Diese Entlastung wäre jedoch nicht sofort spürbar und sie wäre nicht risikofrei.

Der größte Vorteil liegt in der breiteren Finanzierungsbasis. Künftige Renten würden nicht ausschließlich von laufenden Beiträgen, Bundeszuschüssen und der Beschäftigungslage abhängen. Kapitalmarkterträge könnten einen zusätzlichen Beitrag leisten. Gerade bei einem langen Anlagehorizont, breiter Streuung und professioneller Verwaltung kann ein solcher Ansatz ökonomisch sinnvoll sein.

Gleichzeitig darf die Wirkung nicht überschätzt werden. Die gesetzliche Kapitalrente löst weder die demografische Herausforderung allein noch garantiert sie ein höheres individuelles Alterseinkommen. Sie ist kein persönlicher Sparvertrag, keine automatische Rentenerhöhung und kein Schutz vor allen Beitragssatzsteigerungen. Ihre Stärke läge darin, künftige Belastungen zu dämpfen.

Entscheidend wird die Ausgestaltung. Ein erfolgreicher Kapitalstock braucht klare Regeln, politische Unabhängigkeit, niedrige Kosten und hohe Transparenz. Ebenso wichtig ist eine ehrliche Kommunikation über Risiken. Kapitalmärkte schwanken, Renditen sind nicht garantiert und kreditfinanzierte Anlagen bergen Zinsrisiken. Wer diese Punkte ausblendet, schwächt die Akzeptanz des Projekts.

Für die Rentenpolitik bleibt die geplante Kapitalrente daher ein Baustein unter mehreren. Neben ihr werden eine hohe Beschäftigung, qualifizierte Zuwanderung, längere Erwerbsbiografien, solide Lohnentwicklung und eine tragfähige Steuerfinanzierung relevant bleiben. Erst im Zusammenspiel kann daraus eine stabilere Altersvorsorge entstehen.

Die zentrale Erkenntnis lautet: Die gesetzliche Kapitalrente kann die Rentenversicherung moderner und robuster machen, wenn sie konsequent langfristig angelegt wird. Sie darf aber nicht als einfache Lösung für ein strukturell schwieriges Problem verkauft werden. Ihr Erfolg entscheidet sich weniger am politischen Schlagwort als an Governance, Finanzierung, Anlagepolitik und Geduld.

FAQ zur geplanten gesetzlichen Kapitalrente

Was ist die gesetzliche Kapitalrente?

Die gesetzliche Kapitalrente bezeichnet einen geplanten kapitalgedeckten Baustein innerhalb der Rentenfinanzierung. In Deutschland wird dafür vor allem der Begriff Generationenkapital verwendet. Ein staatlich organisierter Kapitalstock soll Erträge erzielen, die später der gesetzlichen Rentenversicherung zugutekommen.

Bekommen Versicherte ein eigenes Aktienkonto?

Nein. Nach bisherigem Konzept entsteht kein individuelles Depot und kein persönlicher Kapitalanspruch. Die Erträge sollen kollektiv zur Stabilisierung der gesetzlichen Rentenversicherung verwendet werden.

Ersetzt die Kapitalrente die gesetzliche Rente?

Nein. Das Umlageverfahren bleibt der Kern der gesetzlichen Rentenversicherung. Die Kapitalrente soll lediglich eine ergänzende Finanzierungsquelle schaffen.

Wann wirkt sich das Generationenkapital aus?

Spürbare Effekte wären erst nach einer längeren Aufbauphase zu erwarten. Ein Kapitalstock muss über Jahre wachsen, bevor Ausschüttungen sinnvoll sind. Kurzfristige Rentenprobleme lassen sich damit nicht allein lösen.

Welche Risiken gibt es?

Zu den Risiken zählen schwankende Kapitalmärkte, steigende Finanzierungskosten, politische Eingriffe und enttäuschende Renditen. Eine breite Streuung, professionelle Verwaltung und klare gesetzliche Regeln können diese Risiken begrenzen, aber nicht vollständig beseitigen.

Ist die gesetzliche Kapitalrente dasselbe wie die Riester-Rente?

Nein. Die Riester-Rente ist private Altersvorsorge mit individuellem Vertrag. Die gesetzliche Kapitalrente wäre ein staatlicher Kapitalstock zur Finanzierung der Rentenversicherung.

Kann die Kapitalrente höhere Renten garantieren?

Eine Garantie auf höhere Renten ergibt sich daraus nicht. Das Ziel liegt vor allem darin, die Finanzierung der gesetzlichen Rente langfristig zu stabilisieren und mögliche Beitragssatzsteigerungen zu dämpfen.