Ein höheres Gehalt fühlt sich zunächst nach finanziellem Fortschritt an. Auf dem Konto kommt mehr Geld an, der monatliche Spielraum scheint größer zu werden, und viele Beschäftigte verbinden eine Gehaltserhöhung mit mehr Wohlstand. Doch ob Menschen sich tatsächlich mehr leisten können, entscheidet sich nicht allein auf der Gehaltsabrechnung. Entscheidend ist, wie sich die Preise für Miete, Lebensmittel, Energie, Mobilität, Versicherungen und Dienstleistungen gleichzeitig entwickeln.

Genau hier kommen Reallohn und Kaufkraft ins Spiel. Beide Begriffe helfen zu verstehen, warum ein Bruttogehalt steigen kann, während der Alltag trotzdem teurer wirkt. Wer beispielsweise drei Prozent mehr verdient, aber für den Warenkorb des täglichen Lebens fünf Prozent mehr bezahlen muss, hat rechnerisch an Kaufkraft verloren. Das Einkommen ist zwar nominal gestiegen, real bleibt weniger übrig.

Für private Haushalte ist diese Unterscheidung mehr als eine statistische Feinheit. Sie beeinflusst Konsumentscheidungen, Sparverhalten, Kreditbelastungen und langfristige Finanzplanung. Auch für Unternehmen, Gewerkschaften, Politik und Notenbanken sind Reallöhne ein wichtiger Hinweis darauf, wie stark Beschäftigte von Preissteigerungen betroffen sind und wie sich die Nachfrage in der Wirtschaft entwickeln könnte.

Der folgende Beitrag erklärt verständlich, was hinter den Begriffen steckt, wie Reallohn berechnet wird, warum Inflation die Kaufkraft mindert und weshalb mehr Gehalt nicht automatisch mehr Wohlstand bedeutet. Dabei geht es nicht um abstrakte Theorie, sondern um den praktischen Blick auf Einkommen, Preise und finanzielle Lebensrealität.

Nominallohn und Reallohn: Der entscheidende Unterschied

Der Nominallohn ist der Betrag, der im Arbeitsvertrag, auf der Gehaltsabrechnung oder in einer Tarifvereinbarung steht. Er sagt aus, wie viele Euro jemand verdient. Wenn das Monatsbrutto von 3.000 auf 3.150 Euro steigt, beträgt die nominale Erhöhung fünf Prozent. Diese Betrachtung ist leicht nachvollziehbar, aber unvollständig.

Der Reallohn berücksichtigt zusätzlich die Preisentwicklung. Er beantwortet die Frage: Wie viele Waren und Dienstleistungen kann sich eine Person mit ihrem Einkommen tatsächlich kaufen? Steigen die Preise stärker als das Einkommen, sinkt der Reallohn. Steigt das Einkommen stärker als die Preise, wächst der Reallohn.

Damit ist der Reallohn näher an der Lebenswirklichkeit vieler Haushalte. Denn niemand bezahlt seine Einkäufe mit Prozentangaben auf dem Gehaltszettel. Entscheidend ist, ob nach Miete, Energie, Lebensmitteln, Mobilität und laufenden Verpflichtungen mehr oder weniger finanzieller Spielraum bleibt.

Kurz erklärt: Der Nominallohn zeigt, wie viel Geld verdient wird. Der Reallohn zeigt, was dieses Geld nach Berücksichtigung der Preise tatsächlich wert ist.

Was Kaufkraft im Alltag bedeutet

Kaufkraft beschreibt, welche Menge an Gütern und Dienstleistungen mit einem bestimmten Geldbetrag erworben werden kann. Sinkt die Kaufkraft, verliert Geld an praktischem Wert. Für denselben Betrag landet weniger im Einkaufswagen, eine Tankfüllung wird teurer oder der Restaurantbesuch passt seltener ins Budget.

Besonders spürbar wird Kaufkraftverlust bei Ausgaben, die sich kaum vermeiden lassen. Dazu gehören Wohnkosten, Strom, Heizung, Lebensmittel, Versicherungen oder der Weg zur Arbeit. Wenn gerade diese Posten teurer werden, können Haushalte oft nur begrenzt ausweichen. Der Verzicht auf größere Anschaffungen oder Freizeitangebote ist dann meist leichter als die Reduzierung fester monatlicher Kosten.

Die offizielle Preisentwicklung wird in Deutschland unter anderem über den Verbraucherpreisindex gemessen. Informationen dazu veröffentlicht das Statistische Bundesamt auf seiner Seite zum Verbraucherpreisindex. Der Index bildet die durchschnittliche Preisentwicklung eines Warenkorbs ab. Für einzelne Haushalte kann die persönliche Inflation jedoch spürbar davon abweichen, weil Konsumgewohnheiten unterschiedlich sind.

Wie der Reallohn vereinfacht berechnet wird

Die Berechnung des Reallohns basiert auf dem Verhältnis zwischen Lohnentwicklung und Preisentwicklung. Vereinfacht gilt: Steigen die Löhne stärker als die Verbraucherpreise, nimmt der Reallohn zu. Bleiben die Löhne hinter der Inflation zurück, sinkt er.

In der Praxis wird häufig mit Indizes gearbeitet. Für eine einfache Einordnung genügt aber ein Vergleich der prozentualen Veränderungen. Dabei sollte beachtet werden, dass es sich um Näherungen handelt. Steuern, Sozialabgaben, individuelle Konsumausgaben und Haushaltsgröße können das persönliche Ergebnis verändern.

| Situation | Nominale Lohnentwicklung | Preissteigerung | Vereinfachte Wirkung auf den Reallohn |

|---|---|---|---|

| Gehalt steigt stärker als Preise | +6 % | +3 % | Kaufkraft nimmt zu |

| Gehalt und Preise steigen ähnlich stark | +4 % | +4 % | Kaufkraft bleibt etwa stabil |

| Preise steigen stärker als Gehalt | +3 % | +6 % | Kaufkraft sinkt |

| Gehalt bleibt gleich, Preise steigen | 0 % | +4 % | Realer Einkommensverlust |

Diese Tabelle zeigt, warum der Blick auf die Gehaltserhöhung allein täuschen kann. Eine Lohnerhöhung kann sich gut anhören und dennoch nicht ausreichen, um höhere Lebenshaltungskosten auszugleichen. Umgekehrt kann schon eine moderate Gehaltssteigerung real spürbar sein, wenn die Preise nur langsam steigen.

Praktischer Hinweis: Wer seine persönliche Kaufkraft einschätzen möchte, sollte nicht nur das Bruttogehalt vergleichen. Aussagekräftiger ist der Blick auf das Nettoeinkommen, feste Ausgaben, variable Konsumkosten und die persönliche Sparquote. Erst daraus ergibt sich, ob der finanzielle Spielraum wirklich größer geworden ist.

Warum Inflation den Lohnanstieg aufzehren kann

Inflation bedeutet, dass das allgemeine Preisniveau steigt. Einzelne Preise können zwar fallen, doch im Durchschnitt wird der Warenkorb teurer. Für Arbeitnehmerinnen und Arbeitnehmer ist entscheidend, ob die Einkommen mit dieser Entwicklung Schritt halten.

Ein Beispiel verdeutlicht den Effekt: Ein Haushalt hat monatlich 3.000 Euro netto zur Verfügung. Wenn die Ausgaben für den bisherigen Lebensstandard durch Preissteigerungen von 2.700 auf 2.850 Euro steigen, bleiben nur noch 150 statt 300 Euro übrig. Selbst wenn das Einkommen leicht steigt, kann der freie Betrag sinken, wenn die Kosten schneller wachsen.

Besonders problematisch ist Inflation für Haushalte mit geringem finanziellen Puffer. Wer einen großen Teil des Einkommens für notwendige Ausgaben verwendet, kann Preissteigerungen schlechter abfedern. Höhere Lebensmittel- oder Energiekosten treffen dann unmittelbar den Alltag. Haushalte mit höherem Einkommen haben oft mehr Möglichkeiten, Ausgaben zu verschieben, Rücklagen zu nutzen oder Konsumentscheidungen anzupassen.

Auch die Geldpolitik hängt eng mit Inflation und Kaufkraft zusammen. Die Deutsche Bundesbank erläutert auf ihrer Seite zur Geldpolitik, welche Rolle Preisstabilität im Euroraum einnimmt. Für Verbraucher ist die Wirkung meist indirekt spürbar, etwa über Zinsen, Kreditkosten oder Sparbedingungen.

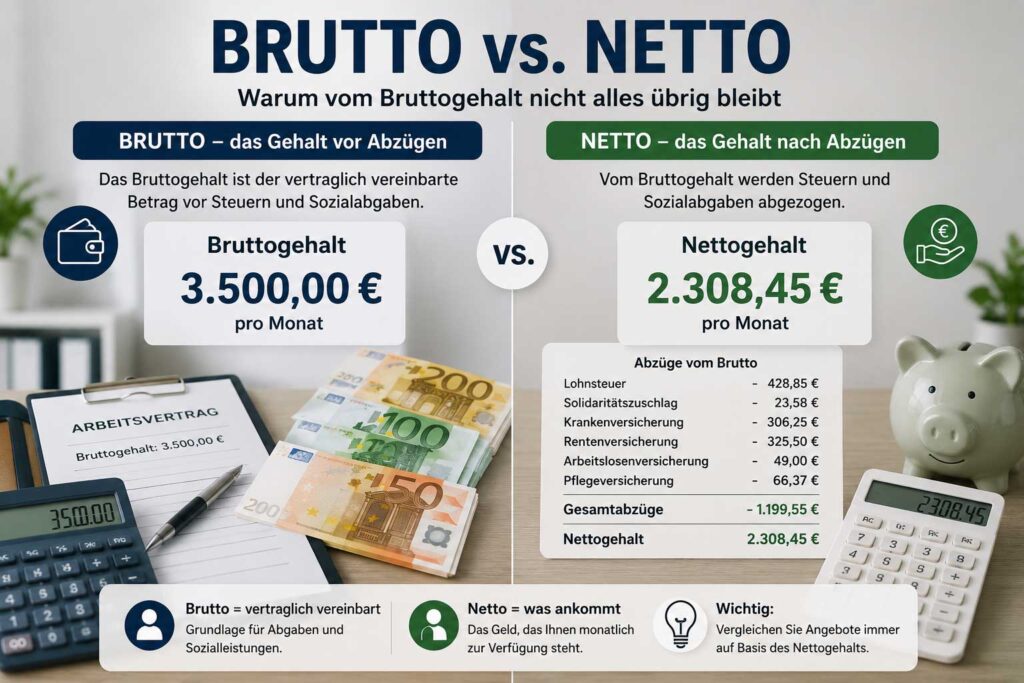

Brutto, netto, real: Warum die Gehaltsabrechnung nicht alles zeigt

Viele Diskussionen über Löhne beziehen sich auf Bruttobeträge. Für die persönliche Kaufkraft ist jedoch das Nettoeinkommen entscheidend. Zwischen Brutto und Netto liegen Steuern, Sozialversicherungsbeiträge und mögliche individuelle Abzüge. Eine Bruttoerhöhung kommt daher nicht eins zu eins im Haushalt an.

Hinzu kommt: Der Reallohn wird häufig anhand durchschnittlicher Preisentwicklungen betrachtet. Die persönliche Kaufkraft hängt aber davon ab, wofür das eigene Geld tatsächlich ausgegeben wird. Wer in einer Region mit stark steigenden Mieten lebt, erlebt eine andere Belastung als jemand mit langfristig günstiger Wohnsituation. Wer täglich pendelt, reagiert stärker auf Mobilitätskosten als jemand im Homeoffice.

Auch die Haushaltsstruktur verändert die Wirkung. Familien mit Kindern haben andere Ausgabenprofile als Singles. Rentnerhaushalte, Auszubildende oder Studierende spüren Preissteigerungen ebenfalls unterschiedlich. Deshalb kann eine offizielle Durchschnittszahl erklären, was gesamtwirtschaftlich passiert, aber nicht jede individuelle Situation exakt abbilden.

Warum gefühlte Inflation oft höher wirkt

Viele Menschen empfinden Preissteigerungen stärker, als es Durchschnittswerte nahelegen. Dafür gibt es nachvollziehbare Gründe. Preise für häufig gekaufte Produkte fallen stärker auf als seltene Ausgaben. Wenn Brot, Milch, Kaffee oder der Wocheneinkauf teurer werden, prägt das den Eindruck stärker als eine stabile oder sinkende Preisentwicklung bei langlebigen Gütern.

Außerdem reagieren Haushalte sensibel auf Ausgaben, die sich nicht leicht vermeiden lassen. Steigende Abschläge für Strom oder Gas, höhere Mieten oder teurere Versicherungen wirken unmittelbarer als Preisänderungen bei Produkten, die man auch aufschieben kann. Die gefühlte Kaufkraft hängt daher eng mit dem monatlichen Budgetdruck zusammen.

Reallohn im gesamtwirtschaftlichen Zusammenhang

Reallöhne betreffen nicht nur einzelne Beschäftigte. Sie beeinflussen auch die wirtschaftliche Entwicklung. Wenn die Kaufkraft vieler Haushalte sinkt, kann die Konsumnachfrage nachlassen. Einzelhandel, Gastronomie, Dienstleister und viele andere Branchen spüren dann, wenn Verbraucher vorsichtiger werden.

Steigende Reallöhne können dagegen den privaten Konsum stützen. Beschäftigte haben mehr finanziellen Spielraum, können Anschaffungen tätigen oder Rücklagen bilden. Für Unternehmen kann das höhere Umsätze bedeuten. Gleichzeitig steigen bei höheren Löhnen auch die Personalkosten. Wie stark das Unternehmen belastet, hängt von Produktivität, Preissetzungsspielräumen und Wettbewerb ab.

Für Tarifverhandlungen ist der Reallohn deshalb ein zentrales Argument. Beschäftigte wollen Preissteigerungen ausgleichen, Unternehmen achten auf Kosten und Planungssicherheit. Ein tragfähiger Abschluss muss beide Seiten berücksichtigen. Pauschale Aussagen greifen hier oft zu kurz, weil Branchen, Gewinnlagen und Arbeitsmärkte sehr unterschiedlich sind.

Produktivität: Warum nicht jede Lohnerhöhung gleich wirkt

In einer Volkswirtschaft hängen Löhne, Preise und Produktivität eng zusammen. Wenn Beschäftigte pro Arbeitsstunde mehr Wertschöpfung erzeugen, können Unternehmen höhere Löhne leichter finanzieren, ohne Preise im gleichen Maß anzuheben. Steigen Löhne dagegen deutlich, ohne dass Produktivität oder Erträge mithalten, kann der Kostendruck wachsen.

Das bedeutet nicht, dass Löhne nur bei Produktivitätszuwachs steigen dürfen. Arbeitskräftemangel, Qualifikation, Tarifbindung, Branchenentwicklung und soziale Erwägungen beeinflussen Löhne ebenfalls. Dennoch hilft der Produktivitätsblick, die wirtschaftliche Spannung zu verstehen: Mehr Einkommen verbessert die Lage der Beschäftigten nur dann nachhaltig, wenn es nicht vollständig durch neue Preissteigerungen aufgezehrt wird.

Für Unternehmen ist die Herausforderung besonders groß, wenn Energie, Vorprodukte, Finanzierung und Personal gleichzeitig teurer werden. Dann entscheiden Geschäftsmodelle, Wettbewerbssituation und Effizienz darüber, ob höhere Kosten weitergegeben, aufgefangen oder durch Einsparungen kompensiert werden.

Warum mehr Gehalt nicht automatisch mehr Wohlstand schafft

Wohlstand ist mehr als das Monatsgehalt. Er umfasst finanzielle Sicherheit, verfügbare Zeit, Wohnsituation, Gesundheit, berufliche Stabilität, Vermögen und Zukunftschancen. Ein höheres Gehalt kann Wohlstand erhöhen, muss es aber nicht. Wenn Lebenshaltungskosten, Kreditzinsen oder Mieten schneller steigen, bleibt von der Erhöhung wenig übrig.

Auch der sogenannte Lebensstil-Effekt spielt eine Rolle. Wer nach einer Gehaltserhöhung sofort höhere laufende Kosten eingeht, etwa durch teurere Abonnements, ein größeres Auto oder eine kostspieligere Wohnung, erhöht zwar den Konsum, aber nicht zwingend die finanzielle Stabilität. Wohlstand wächst langfristig vor allem dann, wenn Einkommen, Ausgaben und Rücklagen in einem vernünftigen Verhältnis stehen.

Gerade in Phasen hoher Unsicherheit kann es sinnvoll sein, Gehaltszuwächse nicht vollständig zu verplanen. Rücklagen schützen vor unerwarteten Ausgaben und verringern die Abhängigkeit von kurzfristigen Krediten. Wer zusätzlich Vermögen aufbauen möchte, sollte Risiken, Anlagehorizont und persönliche Ziele sorgfältig prüfen. Einen Einstieg in das Thema bietet der Beitrag Geldanlage mit ETF: Vermögen aufbauen einfach gemacht. Er ersetzt keine individuelle Beratung, kann aber helfen, Grundbegriffe besser einzuordnen.

Kaufkraft und Schulden: Wenn höhere Preise Kredite belasten

Sinkende Kaufkraft wirkt sich auch auf bestehende Kredite aus. Die monatliche Rate bleibt bei vielen Darlehen zwar gleich, doch der übrige finanzielle Spielraum kann schrumpfen. Wenn Lebensmittel, Energie oder Versicherungen teurer werden, fällt es schwerer, Kreditraten zuverlässig zu bedienen.

Bei neuen Finanzierungen kommt ein weiterer Punkt hinzu: Steigende Zinsen können Kredite verteuern. Dann reicht ein höheres Einkommen möglicherweise nicht aus, um gestiegene Lebenshaltungskosten und höhere Finanzierungskosten gleichzeitig auszugleichen. Banken prüfen deshalb nicht nur das Einkommen, sondern auch Ausgaben, bestehende Verpflichtungen und Bonitätsmerkmale.

Wer seine finanzielle Belastbarkeit realistisch einschätzen möchte, sollte die eigene Kreditwürdigkeit im Blick behalten. Dazu passt der Ratgeber Kreditwürdigkeit: Was es bedeutet und wie man es verbessert. Gerade bei sinkender Kaufkraft kann eine solide Haushaltsrechnung helfen, Fehlentscheidungen zu vermeiden.

Welche Gruppen Kaufkraftverluste besonders spüren

Kaufkraftverluste treffen nicht alle Haushalte gleich. Entscheidend ist, wie hoch der Anteil notwendiger Ausgaben am Einkommen ist. Menschen mit niedrigen Einkommen geben meist einen größeren Teil ihres Budgets für Wohnen, Energie und Lebensmittel aus. Wenn diese Kosten steigen, bleibt weniger Spielraum für Einsparungen.

Auch Alleinerziehende, Familien mit mehreren Kindern, Auszubildende, Studierende und Rentnerinnen und Rentner mit begrenzten Bezügen können stärker betroffen sein. Wer kaum Rücklagen hat, muss Preissteigerungen sofort im laufenden Monat bewältigen. Das erhöht den Druck und kann dazu führen, dass Anschaffungen verschoben oder notwendige Ausgaben nur schwer finanziert werden.

Auf dem Arbeitsmarkt spielt zusätzlich die Verhandlungsmacht eine Rolle. Beschäftigte in gefragten Berufen oder tarifgebundenen Branchen haben oft bessere Chancen auf Lohnanpassungen. In anderen Bereichen können Reallohnverluste länger anhalten. Daten zum Arbeitsmarkt stellt die Statistik der Bundesagentur für Arbeit bereit; für die individuelle Lohnentwicklung sind jedoch Branche, Qualifikation und Beschäftigungsform entscheidend.

Wie Haushalte ihre persönliche Kaufkraft besser einschätzen können

Wer wissen möchte, ob die eigene Kaufkraft steigt oder sinkt, braucht keine komplizierte volkswirtschaftliche Analyse. Hilfreich ist eine einfache Gegenüberstellung der wichtigsten Einnahmen und Ausgaben. Dabei sollten nicht nur Durchschnittswerte betrachtet werden, sondern die tatsächlichen Abbuchungen der letzten Monate.

Ein erster Schritt ist die Trennung zwischen festen und veränderbaren Kosten. Feste Kosten sind etwa Miete, Kreditraten, Versicherungen, Energieabschläge, Mobilfunkverträge oder Beiträge. Veränderbare Kosten umfassen Lebensmittel, Freizeit, Kleidung, Restaurantbesuche, Reisen oder spontane Käufe. Diese Unterscheidung zeigt, wo Preissteigerungen kaum beeinflussbar sind und wo Anpassungen möglich bleiben.

Ebenso wichtig ist der Blick auf das Nettoeinkommen nach Gehaltserhöhung. Wer nur die Bruttoveränderung betrachtet, überschätzt leicht den tatsächlichen Zuwachs. Sinnvoll ist die Frage: Wie viel mehr kommt monatlich auf dem Konto an, und welche Ausgaben sind im selben Zeitraum gestiegen?

Eine einfache Haushaltsrechnung hilft

Für eine realistische Einschätzung genügt oft eine monatliche Liste. Darin stehen Nettoeinkommen, feste Kosten, durchschnittliche variable Ausgaben und Rücklagen. Wird diese Übersicht regelmäßig aktualisiert, werden Kaufkraftveränderungen sichtbar. Besonders hilfreich ist der Vergleich über mehrere Monate, weil einzelne Sonderausgaben das Bild verzerren können.

Wer feststellt, dass trotz höherem Gehalt weniger übrig bleibt, sollte nicht nur nach kleinen Sparmöglichkeiten suchen. Manchmal liegen die größten Hebel bei Verträgen, Wohnkosten, Mobilität oder Energieverbrauch. Nicht jede Ausgabe lässt sich kurzfristig senken, doch Transparenz ist die Voraussetzung für bessere Entscheidungen.

Was Reallohnentwicklung für Politik und Unternehmen bedeutet

Für die Wirtschaftspolitik ist die Entwicklung der Reallöhne ein sensibles Signal. Sinkende Kaufkraft kann soziale Spannungen verschärfen und den Konsum schwächen. Steigende Reallöhne können Haushalte entlasten, aber auch die Kostenstrukturen der Unternehmen verändern. Die politische Herausforderung besteht darin, Preisstabilität, Beschäftigung, Wettbewerbsfähigkeit und soziale Absicherung zusammenzudenken.

Unternehmen beobachten Reallöhne ebenfalls genau. Wenn Beschäftigte über längere Zeit reale Einkommensverluste erleben, kann der Druck auf Lohnverhandlungen steigen. Gleichzeitig müssen Betriebe ihre Kosten kalkulieren. Besonders kleinere Unternehmen können höhere Lohnkosten nicht immer leicht auffangen, wenn Kunden preissensibel reagieren oder Margen niedrig sind.

Für die Personalpolitik gewinnt deshalb Transparenz an Gewicht. Beschäftigte achten nicht nur auf das Bruttogehalt, sondern auch auf Zusatzleistungen, flexible Arbeitsmodelle, Fahrtkosten, Weiterbildung, betriebliche Altersvorsorge oder Zuschüsse. Solche Leistungen ersetzen keine faire Bezahlung, können die persönliche finanzielle Situation aber beeinflussen.

Fazit: Entscheidend ist, was vom Einkommen real übrig bleibt

Reallohn und Kaufkraft machen sichtbar, warum eine Gehaltserhöhung allein noch kein verlässlicher Wohlstandsindikator ist. Der Betrag auf der Gehaltsabrechnung zeigt nur die nominale Seite. Erst im Vergleich mit der Preisentwicklung wird klar, ob Beschäftigte sich tatsächlich mehr leisten können.

Für private Haushalte lohnt sich deshalb ein nüchterner Blick auf das Nettoeinkommen und die eigenen Ausgaben. Wer seine festen Kosten kennt, Preissteigerungen beobachtet und Rücklagen einplant, kann finanzielle Veränderungen besser einordnen. Das schützt nicht vor jeder Belastung, hilft aber, Entscheidungen bewusster zu treffen.

Gesamtwirtschaftlich zeigen Reallöhne, wie stark Inflation den Alltag erreicht und wie sich Konsum, Tarifverhandlungen und Unternehmensentscheidungen entwickeln können. Steigende Löhne sind für viele Beschäftigte notwendig, wenn Preise deutlich zulegen. Nachhaltiger Wohlstand entsteht jedoch erst, wenn Einkommen real wachsen, finanzielle Stabilität zunimmt und Haushalte nicht nur mehr verdienen, sondern auch mehr Gestaltungsspielraum gewinnen.

Was ist der Unterschied zwischen Reallohn und Kaufkraft?

Der Reallohn beschreibt das Einkommen nach Berücksichtigung der Preisentwicklung. Kaufkraft meint, was man sich mit einem bestimmten Geldbetrag tatsächlich kaufen kann. Beide Begriffe hängen eng zusammen: Sinkt der Reallohn, nimmt meist auch die Kaufkraft ab.

Warum kann mein Gehalt steigen, obwohl ich mir weniger leisten kann?

Das passiert, wenn die Preise stärker steigen als das Einkommen. Eine Gehaltserhöhung erhöht zwar den Nominallohn, doch wenn Miete, Energie, Lebensmittel und andere Ausgaben schneller teurer werden, sinkt der reale finanzielle Spielraum.

Ist der Reallohn brutto oder netto zu verstehen?

Statistische Reallohnbetrachtungen arbeiten häufig mit Lohn- und Preisindizes. Für den persönlichen Alltag ist aber das Nettoeinkommen entscheidend, weil nur dieser Betrag tatsächlich für Ausgaben, Rücklagen und Konsum zur Verfügung steht.

Warum fühlt sich Inflation manchmal höher an als offiziell angegeben?

Häufig gekaufte Produkte und unvermeidbare Ausgaben prägen die Wahrnehmung besonders stark. Wenn Lebensmittel, Energie oder Mieten steigen, wirkt die Belastung oft höher als ein Durchschnittswert, der viele Waren und Dienstleistungen zusammenfasst.

Wie kann ich meine persönliche Kaufkraft berechnen?

Am einfachsten vergleichen Sie Ihr aktuelles Nettoeinkommen mit den tatsächlichen monatlichen Ausgaben. Wenn nach festen Kosten, Konsum und Rücklagen weniger übrig bleibt als zuvor, ist Ihre persönliche Kaufkraft wahrscheinlich gesunken.