Das Girokonto gehört zu den wichtigsten Finanzprodukten im Alltag. Gehalt, Rente, Miete, Versicherungen, Kreditraten, Kartenzahlungen, Lastschriften und Überweisungen laufen meist darüber. Trotzdem bleibt die Wahl der passenden Bank für viele Menschen eine Entscheidung, die einmal getroffen und danach jahrelang nicht mehr überprüft wird. Genau dadurch entstehen häufig unnötige Kosten. Kontoführungsgebühren steigen, Kartengebühren ändern sich, Filialen schließen, Apps werden wichtiger und neue Zahlungsfunktionen kommen hinzu.

Die Frage nach der passenden Bank lässt sich nicht pauschal beantworten. Eine Person, die fast alles per Smartphone erledigt, braucht andere Leistungen als jemand, der regelmäßig Bargeld einzahlt, persönliche Beratung wünscht oder Papierüberweisungen nutzt. Auch Familien, Rentner, Selbstständige, Studierende und Vielreisende haben unterschiedliche Anforderungen an ihr Konto. Entscheidend ist deshalb nicht, welche Bank allgemein als günstig gilt, sondern welches Konto zum eigenen Zahlungsalltag passt.

Seit Januar 2025 gibt es mit dem BaFin-Kontenvergleich einen neutralen Überblick über rund 6.900 Giro- und Basiskonten. Verbraucher können dort unter anderem Kontogebühren, Debitkartenkosten und Überziehungszinsen vergleichen. Das macht die Suche nach einem passenden Girokonto deutlich transparenter als früher, ersetzt aber nicht den Blick auf die eigenen Gewohnheiten. Ein Konto kann rechnerisch günstig wirken und im Alltag trotzdem unpraktisch sein, wenn Bargeldabhebungen teuer sind, die App schlecht funktioniert oder wichtige Kartenleistungen extra kosten.

Auch das Thema Online-Banking und dessen Einrichtung ist heute wichtiger denn je. Seit Oktober 2025 müssen im Euroraum Echtzeitüberweisungen breiter angeboten werden. Überweisungen in Euro können dadurch rund um die Uhr innerhalb weniger Sekunden ausgeführt werden, was digitale Bankgeschäfte im Alltag noch stärker macht. Gleichzeitig steigt die Verantwortung, Zugangsdaten, TAN-Verfahren und Geräte gut zu schützen.

Warum die Wahl der Bank regelmäßig überprüft werden sollte

Ein Girokonto wirkt oft wie eine feste Größe. Es läuft im Hintergrund, solange keine Probleme auftreten. Doch Bankleistungen verändern sich. Manche Institute erhöhen Kontoführungsgebühren, andere knüpfen kostenlose Kontomodelle an Mindestgeldeingänge. Wieder andere bieten gute Apps, aber nur eingeschränkte Bargeldversorgung. Wer sein Konto jahrelang nicht prüft, zahlt womöglich für Leistungen, die gar nicht genutzt werden.

Die Verbraucherzentrale weist darauf hin, dass Girokonten teurer werden und Preisstrukturen oft schwer durchschaubar sind. Besonders Paketmodelle können für Verbraucher nachteilig sein, wenn darin Leistungen enthalten sind, die im Alltag kaum gebraucht werden.

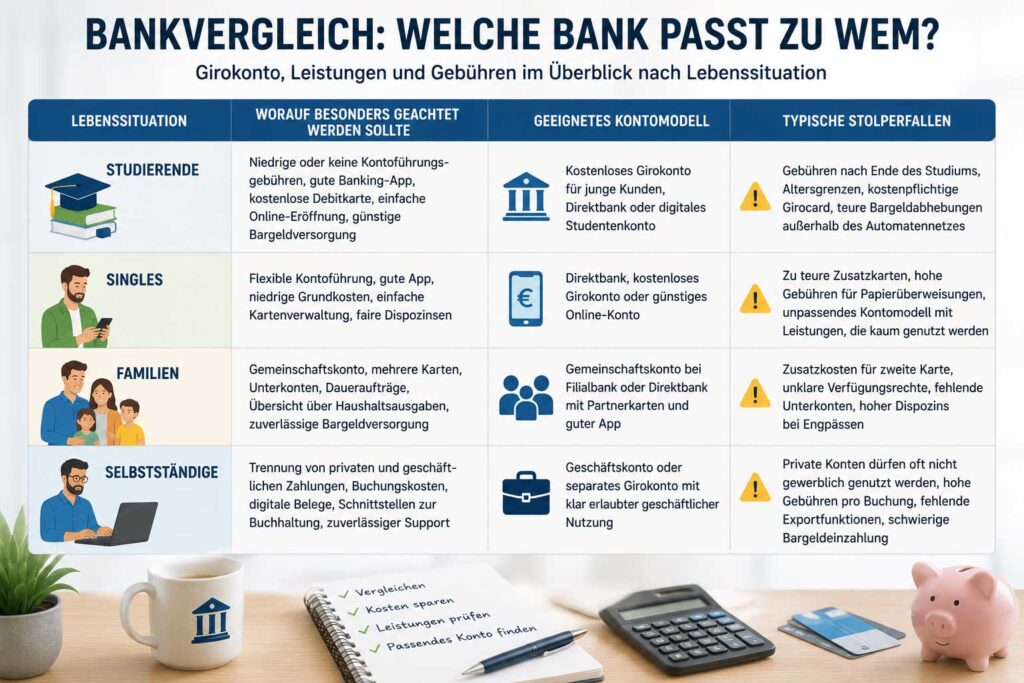

Welche Bank passt zu welcher Lebenssituation?

| Lebenssituation | Worauf besonders geachtet werden sollte | Geeignetes Kontomodell | Typische Stolperfallen |

|---|---|---|---|

| Studierende | Niedrige oder keine Kontoführungsgebühren, gute Banking-App, kostenlose Debitkarte, einfache Online-Eröffnung, günstige Bargeldversorgung | Kostenloses Girokonto für junge Kunden, Direktbank oder digitales Studentenkonto | Gebühren nach Ende des Studiums, Altersgrenzen, kostenpflichtige Girocard, teure Bargeldabhebungen außerhalb des Automatennetzes |

| Singles | Flexible Kontoführung, gute App, niedrige Grundkosten, einfache Kartenverwaltung, faire Dispozinsen | Direktbank, kostenloses Girokonto oder günstiges Online-Konto | Zu teure Zusatzkarten, hohe Gebühren für Papierüberweisungen, unpassendes Kontomodell mit Leistungen, die kaum genutzt werden |

| Familien | Gemeinschaftskonto, mehrere Karten, Unterkonten, Daueraufträge, Übersicht über Haushaltsausgaben, zuverlässige Bargeldversorgung | Gemeinschaftskonto bei Filialbank oder Direktbank mit Partnerkarten und guter App | Zusatzkosten für zweite Karte, unklare Verfügungsrechte, fehlende Unterkonten, hoher Dispozins bei Engpässen |

| Selbstständige | Trennung von privaten und geschäftlichen Zahlungen, Buchungskosten, digitale Belege, Schnittstellen zur Buchhaltung, zuverlässiger Support | Geschäftskonto oder separates Girokonto mit klar erlaubter geschäftlicher Nutzung | Private Konten dürfen oft nicht gewerblich genutzt werden, hohe Gebühren pro Buchung, fehlende Exportfunktionen, schwierige Bargeldeinzahlung |

Der eigene Zahlungsalltag entscheidet

Der beste Ausgangspunkt ist der Blick auf die tatsächliche Nutzung. Wie oft wird Bargeld abgehoben? Werden Überweisungen fast nur online erledigt? Wird eine Girocard benötigt? Ist eine Kreditkarte wichtig? Gibt es regelmäßige Bargeldeinzahlungen? Wird persönliche Beratung in der Filiale genutzt?

| Nutzungsverhalten | Passendes Kontomodell |

|---|---|

| Viel Online-Banking, kaum Bargeld | Direktbank oder digitales Kontomodell |

| Regelmäßige Filialbesuche | Filialbank oder Sparkasse/Genossenschaftsbank |

| Häufige Bargeldeinzahlungen | Bank mit Einzahlungsautomaten oder Filialnetz |

| Viel Reisen | Konto mit günstigen Auslandskonditionen |

| Geringes Einkommen oder Schufa-Probleme | Basiskonto prüfen |

| Gemeinsame Haushaltsführung | Gemeinschaftskonto oder Unterkonten sinnvoll |

Ein Konto ist dann passend, wenn Kosten, Erreichbarkeit, Sicherheit und Bedienbarkeit zusammenpassen. Der reine Monatspreis ist nur ein Teil der Entscheidung.

Girokonto vergleichen: Welche Gebühren wirklich zählen

Viele Verbraucher achten zuerst auf die Kontoführungsgebühr. Das ist verständlich, reicht aber nicht aus. Ein scheinbar günstiges Konto kann teuer werden, wenn Kartengebühren, Bargeldabhebungen, Überweisungen oder Dispozinsen dazukommen. Deshalb sollte immer der gesamte Kostenrahmen betrachtet werden.

Kontoführung, Karten und Bargeld

Die wichtigste Frage lautet: Welche Leistungen sind im monatlichen Grundpreis enthalten? Manche Banken werben mit kostenloser Kontoführung, verlangen aber Gebühren für die Girocard, eine Kreditkarte oder Bargeldabhebungen außerhalb bestimmter Automatenverbünde. Andere berechnen einen festen Monatspreis, bieten dafür aber viele Leistungen inklusive.

| Kostenpunkt | Worauf zu achten ist |

|---|---|

| Kontoführungsgebühr | monatlicher Grundpreis und Bedingungen |

| Girocard | kostenlos oder jährliche Zusatzkosten |

| Debitkarte | Akzeptanz im Alltag prüfen |

| Kreditkarte | Reiseeinsatz, Fremdwährung, Jahresgebühr |

| Bargeldabhebung | Automatenverbund, Mindestbetrag, Ausland |

| Bargeldeinzahlung | Filiale, Automat, Partnernetz |

| Papierüberweisung | oft deutlich teurer als Online-Überweisung |

| Dispozins | wichtig bei gelegentlicher Kontoüberziehung |

| Echtzeitüberweisung | Kosten und Verfügbarkeit prüfen |

Passend dazu kann auf wirtschaftsnachrichten.org der Beitrag Kostenloses Girokonto – was man wissen muss eingebunden werden, weil er die Grundidee gebührenfreier Kontomodelle erklärt und sich gut als weiterführender Einstieg eignet.

Direktbank oder Filialbank: Was passt besser?

Die klassische Filialbank bietet persönliche Beratung, Ansprechpartner vor Ort und oft eine bessere Möglichkeit für Bargeldeinzahlungen. Dafür sind die Kontogebühren häufig höher. Direktbanken arbeiten meist ohne eigenes Filialnetz, bieten dafür günstigere Kontomodelle, moderne Apps und digitale Abläufe.

Filialbanken für persönliche Beratung

Filialbanken sind besonders interessant, wenn persönliche Gespräche wichtig sind. Das kann bei größeren Finanzentscheidungen, Vollmachten, Nachlassfragen oder Unsicherheiten beim Online-Banking helfen. Auch ältere Menschen oder Personen mit wenig digitaler Erfahrung fühlen sich mit einem Ansprechpartner vor Ort oft wohler.

Der Nachteil liegt häufig bei den Kosten. Filialkonten sind selten die günstigste Lösung. Auch einzelne Leistungen wie beleghafte Überweisungen oder Ersatzkarten können zusätzlich berechnet werden.

Direktbanken für digitale Nutzer

Direktbanken eignen sich für Menschen, die ihre Bankgeschäfte überwiegend online erledigen. Kontoeröffnung, Überweisungen, Kartenverwaltung, Daueraufträge und Support laufen meist per App, Webportal oder Telefon. Viele Direktbanken punkten mit niedrigen Gebühren und schnellen digitalen Prozessen.

Dafür fehlen persönliche Filialen. Wer regelmäßig Bargeld einzahlen muss, Beratung vor Ort wünscht oder Papierunterlagen bevorzugt, sollte genau prüfen, ob eine Direktbank wirklich passt.

Die beste Bank ist nicht automatisch die billigste Bank. Entscheidend ist, ob das Konto zum Alltag passt und keine versteckten Kosten entstehen.

Online-Banking als Kernfunktion moderner Konten

Ohne Online-Banking ist ein Girokonto heute kaum noch zeitgemäß. Überweisungen, Daueraufträge, Kartenlimits, Kontoauszüge und Benachrichtigungen lassen sich digital schneller steuern. Dennoch unterscheiden sich Banken deutlich bei App-Qualität, TAN-Verfahren, Geräteverwaltung und Service.

Im vorderen Mittelteil der Kontowahl sollte deshalb auch geprüft werden, wie einfach Verbraucher Online-Banking einrichten können, ob die Bank verständliche Anleitungen bietet und welche Sicherheitsverfahren für Überweisungen genutzt werden.

TAN-Verfahren und Sicherheit prüfen

Das Bundesamt für Sicherheit in der Informationstechnik empfiehlt für sicheres Online-Banking unter anderem einen sorgfältigen Umgang mit Zugangsdaten und passende Schutzmaßnahmen. Dazu gehören sichere Passwörter, aktuelle Geräte, Vorsicht bei E-Mails und ein bewusster Umgang mit TAN-Verfahren. (BSI)

Die Verbraucherzentrale weist ebenfalls darauf hin, dass Online-Banking immer wieder Ziel von Angriffen ist und die Wahl eines sicheren TAN-Verfahrens wichtig bleibt. Papier-TAN-Listen sind seit 2019 nicht mehr zulässig; die meisten Banken setzen heute auf App-basierte Verfahren, ChipTAN, PhotoTAN oder andere Lösungen. (Verbraucherzentrale)

| Verfahren | Typische Nutzung | Wichtige Prüfung |

|---|---|---|

| AppTAN / PushTAN | Freigabe per Smartphone-App | separates Gerät oder App-Schutz sinnvoll |

| PhotoTAN | grafischer Code wird gescannt | Gerätebindung und Bedienbarkeit prüfen |

| ChipTAN | TAN-Generator mit Karte | zusätzliche Hardware nötig |

| HBCI / FinTS | Banking-Software | eher für erfahrene Nutzer |

| Biometrische Freigabe | Fingerabdruck oder Gesicht | Geräte- und App-Sicherheit wichtig |

Auf wirtschaftsnachrichten.org passt dazu der interne Beitrag Teilzeit und Minijob gleichzeitig: So geht’s, wenn es im Artikel später um regelmäßige Zahlungseingänge, Lohnkonten und Haushaltsplanung geht. Bankkonten sind schließlich häufig eng mit Beschäftigungsformen und laufenden Einnahmen verbunden.

Welche Bank für welche Lebenslage sinnvoll ist

Die passende Bank hängt stark von der Lebensphase ab. Junge Erwachsene brauchen oft ein günstiges Konto mit guter App. Familien achten auf Gemeinschaftskonten, Unterkonten und Karten für beide Partner. Rentner schätzen verlässliche Erreichbarkeit und klare Kontoauszüge. Selbstständige benötigen manchmal getrennte Konten für private und geschäftliche Zahlungen.

Studierende und Berufseinsteiger

Für Studierende und Berufseinsteiger sind niedrige Gebühren wichtig. Viele Banken bieten junge Kontomodelle kostenlos oder vergünstigt an. Entscheidend ist aber, was nach Ende des Studiums oder ab einem bestimmten Alter passiert. Ein Konto, das zunächst kostenlos ist, kann später automatisch kostenpflichtig werden.

Familien und Paare

Bei gemeinsamen Ausgaben kann ein Gemeinschaftskonto sinnvoll sein. Miete, Energie, Versicherungen, Kinderbetreuung und Einkäufe lassen sich darüber besser organisieren. Wichtig ist, ob beide Kontoinhaber gleichberechtigt verfügen können und welche Karten im Preis enthalten sind.

Selbstständige und kleine Unternehmen

Selbstständige sollten private und berufliche Zahlungen sauber trennen. Manche Banken schließen geschäftliche Nutzung bei privaten Girokonten aus. In solchen Fällen ist ein Geschäftskonto sinnvoll. Dabei zählen nicht nur Kontogebühren, sondern auch Buchungskosten, Schnittstellen zur Buchhaltung und klare Umsatzübersichten.

Für Unternehmer und Selbstständige kann ergänzend der Beitrag Die Renaissance kleiner Marken interessant sein, weil Sichtbarkeit, Vertrauen und professionelle Außenwirkung auch bei Finanzthemen eine wichtige Verbindung haben.

Der BaFin-Kontenvergleich als neutrale Orientierung

Viele Girokonto-Vergleiche im Internet arbeiten mit Partnerprogrammen oder bevorzugen Anbieter, die Provisionen zahlen. Das muss nicht unseriös sein, sollte aber eingeordnet werden. Der BaFin-Kontenvergleich bietet einen neutralen Überblick über Kosten und Leistungen der Zahlungskonten in Deutschland. Verbraucher können dort mit Filtern gezielt nach Kontomodellen suchen.

Der Vergleich eignet sich besonders für eine erste Marktübersicht. Danach sollte das Preis- und Leistungsverzeichnis der ausgewählten Bank geprüft werden. Dort stehen die Details, die in Kurzvergleichen leicht übersehen werden: Ersatzkarten, Auslandsentgelte, Fremdwährungsgebühren, Bargeldeinzahlungen, beleghafte Aufträge und Dispozinsen.

Kontowechsel: Wenn das neue Konto besser passt

Viele Menschen bleiben bei einer Bank, obwohl sie unzufrieden sind. Der Grund ist oft Bequemlichkeit. Daueraufträge, Lastschriften und Zahlungspartner wirken wie eine Hürde. Dabei gibt es eine gesetzliche Kontenwechselhilfe. Die BaFin erklärt, dass der neue Zahlungsdienstleister den Wechsel einleiten kann, wenn der Kunde ihn dazu ermächtigt; der bisherige Anbieter überträgt dann die nötigen Daten.

Vor dem Wechsel gründlich prüfen

Ein Kontowechsel sollte nicht übereilt erfolgen. Wichtig ist ein sauberer Übergang. Alte und neue Konten sollten für kurze Zeit parallel laufen, damit Gehalt, Miete, Versicherungen, Energieversorger und Abos sicher umgestellt werden können.

| Schritt | Warum wichtig |

|---|---|

| neues Konto eröffnen | Zugang, Karten und Online-Banking testen |

| Zahlungspartner erfassen | Arbeitgeber, Vermieter, Versicherungen informieren |

| Daueraufträge übertragen | Miete, Sparraten, Vereinsbeiträge sichern |

| Lastschriften beobachten | Abbuchungen laufen lassen und prüfen |

| altes Konto später schließen | erst nach vollständiger Umstellung |

Wer seine Finanzen insgesamt ordnen möchte, findet auf wirtschaftsnachrichten.org mit Wie stelle ich meinen Rentenantrag? einen thematisch passenden Beitrag zur langfristigen Planung, denn auch Rentenzahlungen, Versicherungen und regelmäßige Einnahmen hängen am Ende an korrekten Kontodaten.

Online-Banking und neue Zahlungsfunktionen

Digitale Bankgeschäfte entwickeln sich weiter. Echtzeitüberweisungen, Push-Mitteilungen, Kartensteuerung per App und automatische Umsatzkategorien gehören bei vielen Banken inzwischen zum Standard. Seit Oktober 2025 können Verbraucher und Unternehmen im Euroraum dank neuer EU-Regeln Zahlungen in Euro innerhalb von Sekunden senden und empfangen, rund um die Uhr und auch am Wochenende. (Finance)

Das ist praktisch, erhöht aber auch den Druck, Überweisungen vor der Freigabe genau zu prüfen. Bei klassischen Überweisungen blieb gelegentlich mehr Zeit, Fehler zu bemerken. Bei Echtzeitüberweisungen ist das Geld sehr schnell unterwegs. Deshalb sollten IBAN, Empfängername und Betrag vor jeder Freigabe kontrolliert werden.

Worauf bei Apps und digitalem Service zu achten ist

Eine gute Banking-App sollte nicht nur hübsch aussehen, sondern zuverlässig funktionieren. Wichtig sind klare Umsätze, schnelle Suche, einfache Überweisungen, sichere Kartenverwaltung, Push-Mitteilungen, Sperrfunktionen und verständliche Fehlermeldungen. Auch der Kundenservice spielt eine große Rolle. Wenn bei gesperrter Karte, Phishing-Verdacht oder Login-Problemen niemand erreichbar ist, wird ein günstiges Konto schnell unpraktisch.

Barrierefreiheit und Verständlichkeit

Nicht jeder Nutzer ist digital erfahren. Gute Banken erklären Online-Banking verständlich, bieten Hilfeseiten, klare Schritt-für-Schritt-Anleitungen und erreichbaren Support. Gerade bei älteren Menschen, Berufsanfängern oder Menschen mit wenig Online-Erfahrung kann das entscheidend sein.

Die Verbraucherzentrale empfiehlt bei der Kontowahl ausdrücklich, auch Sicherungsverfahren für Online-Transaktionen und deren Kosten zu prüfen. Dazu zählen mobile TAN-Verfahren, TAN-Generatoren, HBCI-Verfahren oder App-basierte Verfahren.

Typische Fehler beim Bankenvergleich

Ein häufiger Fehler ist der reine Blick auf den Monatspreis. Ein Konto ohne Kontoführungsgebühr kann teuer werden, wenn Bargeld, Karten oder Auslandsnutzung extra kosten. Ein zweiter Fehler ist die Vernachlässigung des Dispozinses. Wer sein Konto gelegentlich überzieht, sollte genau prüfen, wie hoch die Zinsen sind. Ein dritter Fehler liegt darin, nur auf Neukundenboni zu achten. Ein Startbonus ist schnell verbraucht, laufende Gebühren bleiben.

Auch die Kartenfrage wird oft unterschätzt. Manche Händler akzeptieren Debitkarten nicht so reibungslos wie klassische Kreditkarten, etwa bei Mietwagen oder Hotels. Die Girocard ist in Deutschland weiterhin verbreitet, wird aber nicht bei jedem Konto kostenlos angeboten.

Fazit

Die passende Bank richtet sich nicht nach Werbung, Gewohnheit oder einem einzelnen Preisversprechen. Entscheidend ist der eigene Alltag. Wer fast alles digital erledigt, kann mit einer Direktbank sehr gut fahren. Wer persönliche Beratung, Bargeldeinzahlungen oder feste Ansprechpartner braucht, ist bei einer Filialbank möglicherweise besser aufgehoben. Familien, Rentner, Studierende, Selbstständige und Vielreisende sollten jeweils andere Punkte besonders genau prüfen.

Ein guter Bankenvergleich berücksichtigt Kontoführung, Karten, Bargeldversorgung, Dispozinsen, Online-Banking, Sicherheit, Service und Wechselmöglichkeiten. Der BaFin-Kontenvergleich bietet dafür eine neutrale Orientierung, während Preis- und Leistungsverzeichnisse der Banken die Details liefern. Besonders wichtig bleibt, dass ein Konto nicht nur heute günstig ist, sondern auch in den kommenden Jahren zum eigenen Zahlungsalltag passt.

Wer regelmäßig Gebühren prüft, digitale Sicherheit ernst nimmt und bei Bedarf den Kontowechsel nutzt, kann unnötige Kosten vermeiden und den eigenen Zahlungsverkehr deutlich besser organisieren. Das Girokonto ist damit nicht nur ein technisches Finanzprodukt, sondern ein zentraler Baustein der persönlichen Alltagsfinanzen.

Welche Bank passt am besten zu mir?

Die passende Bank hängt davon ab, wie das Konto genutzt wird. Wer viel online erledigt, kaum Bargeld einzahlt und niedrige Gebühren möchte, ist oft bei einer Direktbank gut aufgehoben. Wer Beratung vor Ort, Bargeldeinzahlungen oder persönliche Ansprechpartner benötigt, sollte eher eine Filialbank prüfen.

Ist ein kostenloses Girokonto wirklich kostenlos?

Nicht immer. Manche Konten haben keine monatliche Kontoführungsgebühr, verlangen aber Geld für Karten, Bargeldabhebungen, Auslandszahlungen oder Papierüberweisungen. Deshalb sollten immer alle Gebühren geprüft werden, nicht nur der Grundpreis.

Was ist besser: Direktbank oder Filialbank?

Eine Direktbank ist häufig günstiger und digital stärker. Eine Filialbank bietet persönliche Beratung und bessere Möglichkeiten für Menschen, die nicht alles online erledigen möchten. Welche Variante besser ist, hängt vom persönlichen Nutzungsverhalten ab.

Worauf sollte beim Online-Banking geachtet werden?

Wichtig sind ein sicheres TAN-Verfahren, starke Zugangsdaten, aktuelle Geräte, eine zuverlässige App und eine verständliche Bedienung. Zugangsdaten sollten niemals per E-Mail, Telefon oder Messenger weitergegeben werden. Bei ungewöhnlichen Nachrichten oder Anrufen ist besondere Vorsicht nötig.

Wann lohnt sich ein Kontowechsel?

Ein Wechsel lohnt sich, wenn die Gebühren zu hoch sind, die App schlecht funktioniert, der Service nicht überzeugt oder wichtige Leistungen fehlen. Auch nach Gebührenerhöhungen, Umzug, Berufsstart, Familiengründung oder Selbstständigkeit kann ein neuer Bankenvergleich sinnvoll sein.

Welche Kosten werden beim Girokonto oft übersehen?

Häufig übersehen werden Kartenpreise, Gebühren für Bargeldabhebungen, Fremdwährungsentgelte, beleghafte Überweisungen, Ersatzkarten, Bargeldeinzahlungen und Dispozinsen. Besonders bei Konten mit niedriger Grundgebühr lohnt sich deshalb ein genauer Blick in das Preisverzeichnis.

Ist der BaFin-Kontenvergleich sinnvoll?

Ja, der BaFin-Kontenvergleich bietet eine neutrale Übersicht über Giro- und Basiskonten in Deutschland. Er eignet sich gut für eine erste Orientierung. Die endgültige Entscheidung sollte dennoch anhand des Preis- und Leistungsverzeichnisses der Bank getroffen werden.

Was ist beim Gemeinschaftskonto wichtig?

Bei einem Gemeinschaftskonto sollten Verfügungsrechte, Kartenkosten, Vollmachten und die Nutzung im Alltag klar sein. Besonders Paare und Familien profitieren von einem gemeinsamen Konto für Miete, Energie, Versicherungen und Haushaltsausgaben.

Sind Echtzeitüberweisungen ein Vorteil?

Echtzeitüberweisungen sind praktisch, weil Geld innerhalb weniger Sekunden übertragen werden kann. Gleichzeitig sollten Betrag, IBAN und Empfänger besonders sorgfältig geprüft werden, weil eine falsche Überweisung sehr schnell ausgeführt wird.

Wie oft sollte das eigene Girokonto überprüft werden?

Eine Prüfung einmal pro Jahr ist sinnvoll. Dabei sollten Gebühren, Karten, Dispozins, Bargeldversorgung, App-Funktionen und Service betrachtet werden. Nach Gebührenerhöhungen oder größeren Veränderungen im Alltag lohnt sich ein Vergleich sofort.